Säsongsvariationer

SCB har nyligen börjat publicera statistikprodukten Befolkningens arbetsmarknadsstatus (BAS). BAS beskriver hur arbetsmarknadsläget i Sverige utvecklas och hur befolkningen sysselsätter sig. Traditionellt visar SCB:s sysselsättningsstatistik hur arbetsmarknadsläget ser ut i november månad, men en stor fördel med den nya sysselsättningsstatistiken är att den visar hur sysselsättningen varierar under året. Det möjliggör för oss att studera hur sysselsättningen påverkas under de perioder när besökarantalet är som högst i regionen.

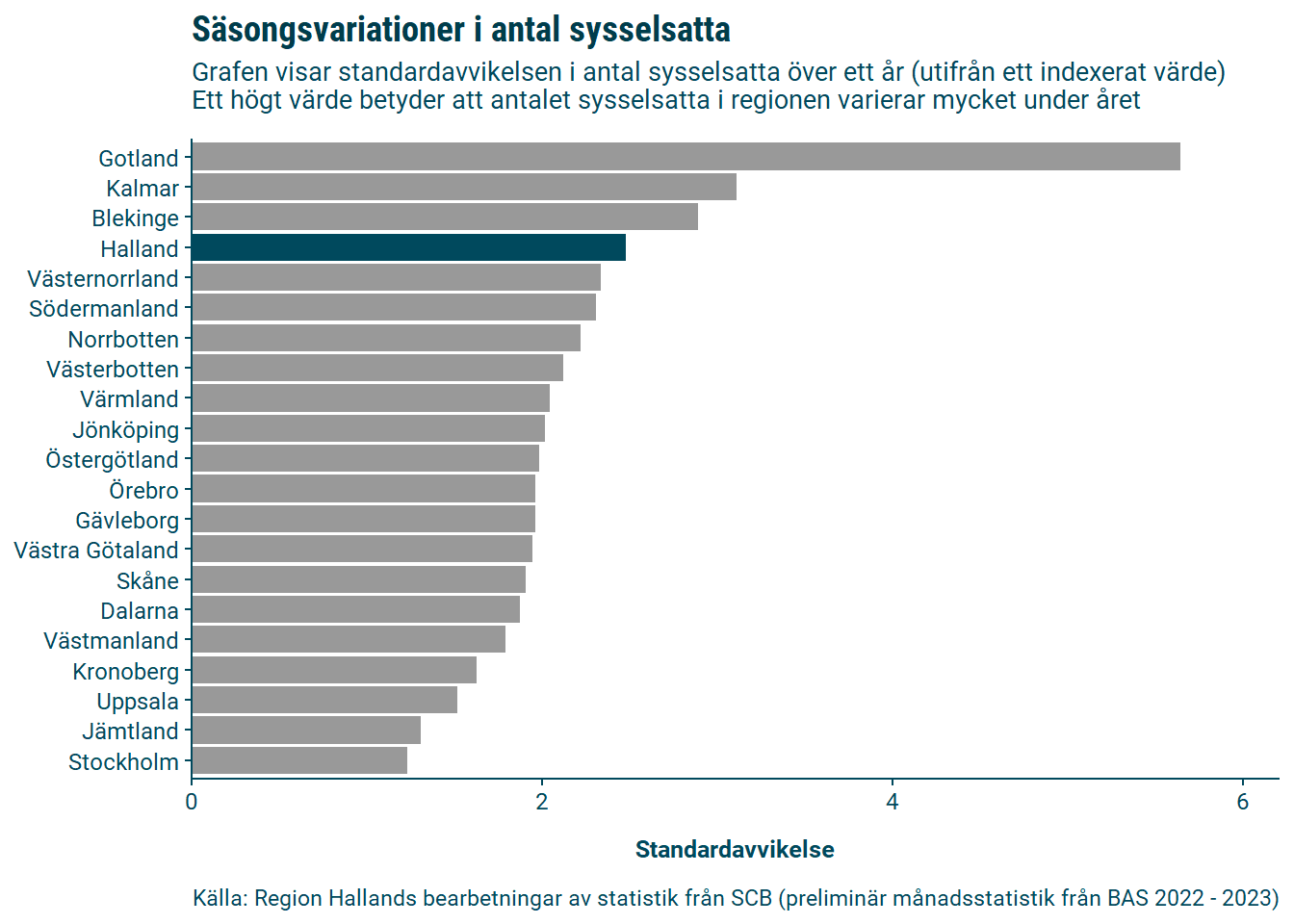

Tittar vi på det genomsnittliga antalet arbetstillfällen i Sveriges regioner (dagbefolkningen) under åren 2022 – 2023 ser vi att Halland är den region som har den fjärde största variationen i arbetstillfällen över ett år (här förstått som standardavvikelsen i dagbefolkning per månad). De tre regioner som har en större variation än Halland är Gotland, Kalmar och Blekinge. Dessa tre regioner har liksom Halland en mycket säsongsbetonad turism och, i förhållande till sin folkmängd, en stor sommarbefolkning. Vi kan därför dra slutsatsen att det finns en tydlig turismeffekt i antalet sysselsatta i dessa regioner. Samtidigt är det viktigt att poängtera att inte hela tillväxten under sommarmånaderna kan härledas till ökad ekonomisk aktivitet till följd av turism. En del av ökningen kan sannolikt tillskrivas sommarjobb och sommarvikariat, vilket nödvändigtvis inte speglar en faktisk ökad efterfrågan på arbetskraft.

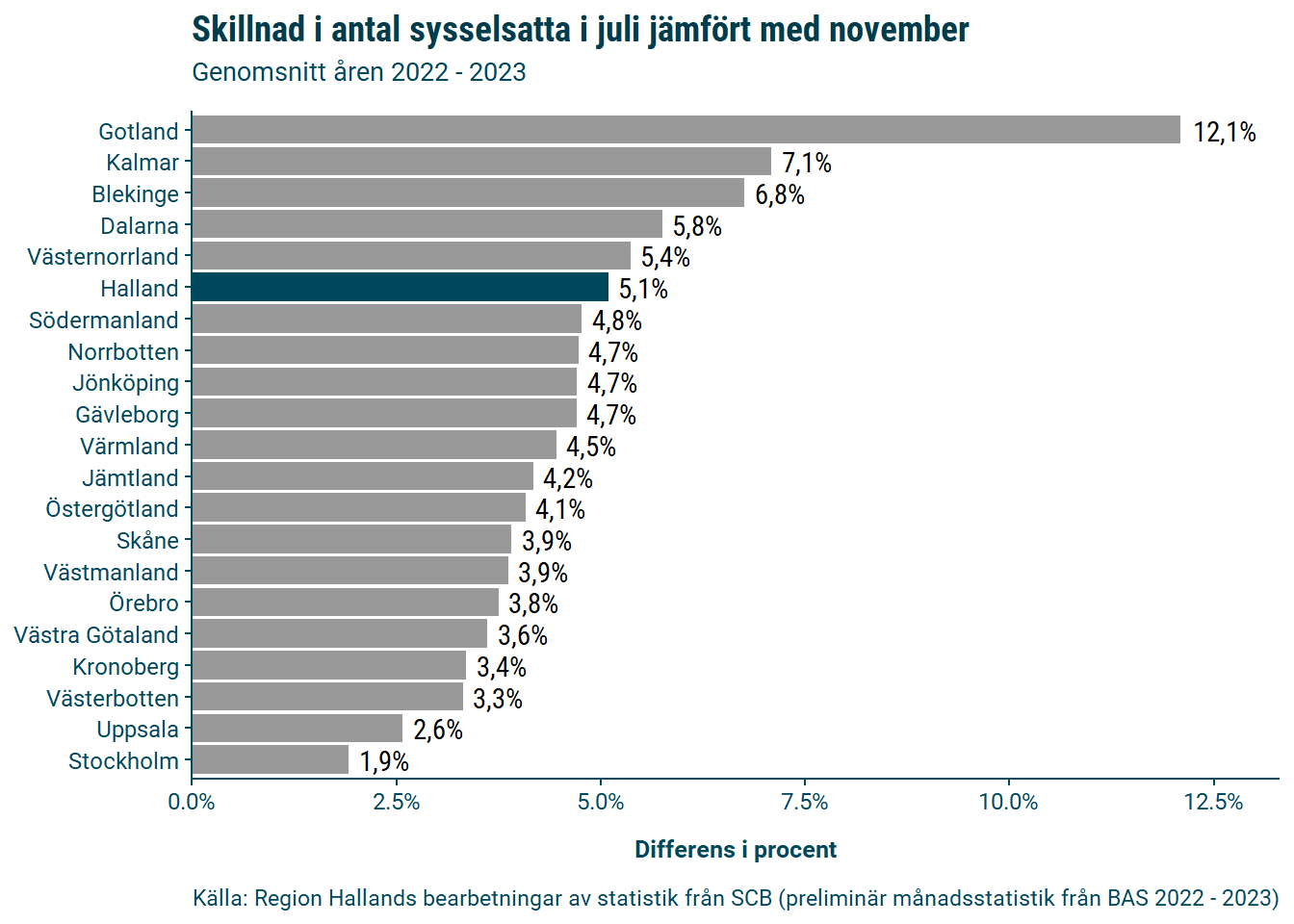

I november, den månad som sysselsättningsstatistiken vanligtvis utgår ifrån, ligger antalet arbetstillfällen i Halland på knappt 147 000. Det är 5 % lägre än i juli då 155 000 individer har sin arbetsplats i Halland. Det finns med andra ord en “sommareffekt” som genererar en jobbtillväxt på 5 %, eller omkring 8000 sysselsättningar, i regionen. Som lägst är antalet arbetstillfällen i februari (144 000), en skillnad på 7,5 % (11 000 arbetstillfällen) jämfört med juli månad. Jämför vi differensen mellan november och juli för samtliga län ser vi att Halland har den 6e största “sommareffekten” i landet i relativa tal. De regioner som har störst differens mellan november och juli är Gotland, Kalmar och Blekinge.

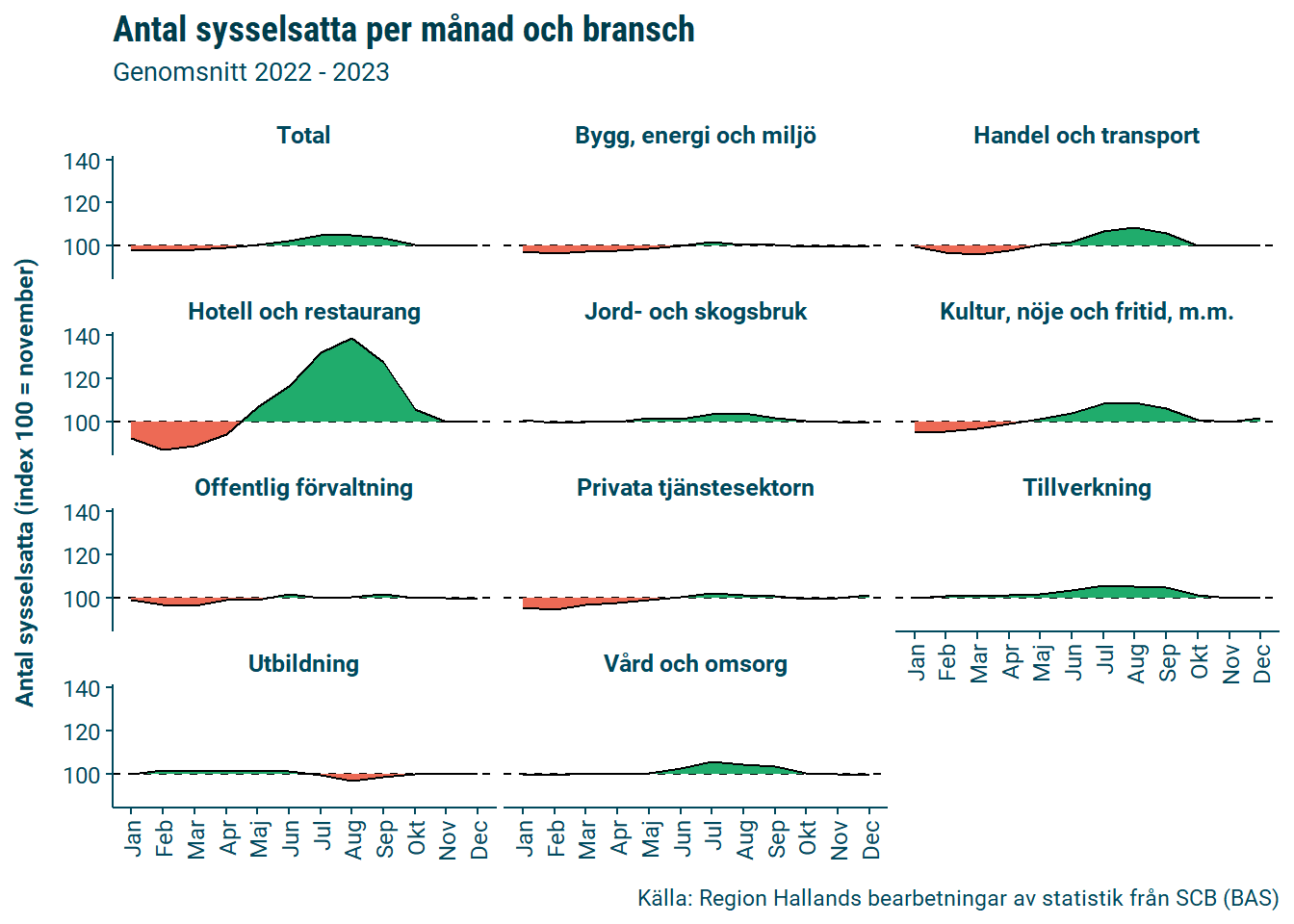

En brist med BAS är att statistiken bara finns fördelad på en grov branschnivå. Vi kan därmed inte redovisa säsongsvariationer i sysselsättning för de turistbranscher som finns med i tidigare kapitel. En bransch som finns med i den grövre branschindelningen är dock hotell och restaurang som, av samtliga branscher i den grövre indelningen, är den som har störst anknytning till turism.

Hotell och restaurang är den bransch som har störst variation i antal anställda under året. Från knappt 5300 sysselsatta i mars till 8250 sysselsatta i augusti, en skillnad på 56 %. Jämför vi med november, som är den månad SCB vanligen utgår från i sysselsättningsstatistik, är antalet sysselsatta inom hotell och restaurang 39 % fler under augusti. Övriga branscher med relativt stora säsongsvariationer är transport och magasinering och kultur, nöje och fritid. Lägst säsongsvariationer ser vi inom branscher vars efterfrågan inte förändras nämnvärt under sommaren, eller där det generellt inte finns ett behov av sommarvikarier. De tre branscher med lägst säsongsvariation är utbildning, offentlig förvaltning, samt information och kommunikation.

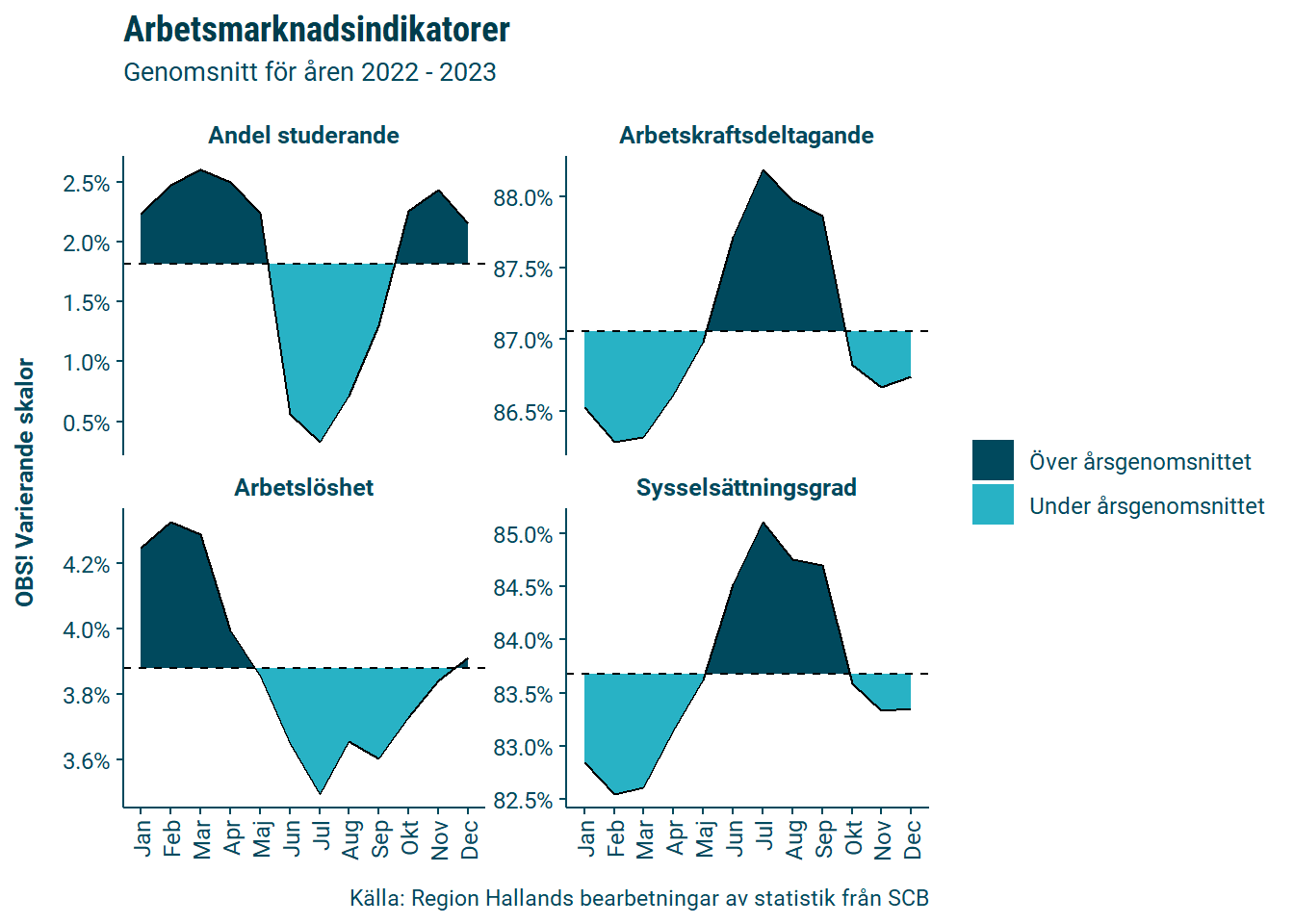

Även befolkningens sysselsättningsstatus varierar under året. Sysselsättningsgraden (andelen av befolkningen i åldern 20 - 64 år som har ett arbete) varierar från 82,7 % i februari till 85,2 % i juli. Att sysselsättningsgraden ökar behöver inte nödvändigtvis betyda att arbetsmarknadsförutsättningarna ser bättre ut under sommaren. Det skulle även kunna vara en effekt av att fler generellt står till arbetsmarknadens förfogande i och med att färre studerar under sommaren. Bara 0,3 % av befolkningen är studenter i juli, att jämföra med övriga delar av året då andelen ligger mellan 2 och 2,5 %. Men vi ser även att arbetslösheten minskar under sommaren (från 4,2 % i februari till 3,4 % i juli). Med andra ord är det färre arbetssökande under sommaren, trots att antalet personer som står till arbetsmarknadens förfogande är högre. Det tyder på att arbetsmarknaden generellt är starkare i Halland under sommaren. Här spelar sannolikt sommarjobb, sommarvikariat och en ökad ekonomisk aktivitet i servicesektorn en viktig roll.

I sammanhanget kan det diskuteras huruvida det är positivt eller inte för en region att ha stora variationer i sysselsättning över ett år. Å ena sidan kan en stark jobbtillväxt under sommaren tolkas som ett kvitto på turismens regionalekonomiska betydelse. Å andra sidan kan en hög jobbtillväxt under sommaren vara en signal om att besöksnäringen behöver bli mer robust och arbeta för en säsongsförlängning (det bästa vore såklart om de 8000 nya jobb som skapas varje sommar i Halland fanns året runt). I sammanhanget kan vi ändå konstatera att Hallands turistbranscher har goda förutsättningar. Som vi redovisat i tidigare kapitel är flera av de större turistbranscherna specialiserade i Halland (och då utgår vi från statistik som baseras på sysselsättningen i november månad). Ur detta perspektiv har turistbranscherna ett mer gynnsamt utgångsläge i Halland än i andra säsongsberoende regioner, då man lyckas kombinera en stark jobbtillväxt under sommaren med en jämförelsevis hög sysselsättning i turistbranscherna också utanför högsäsong. Men oaktat ett positivt utgångsläge vittnar de stora säsongsvariationerna om att en säsongsförlängning har potential att ytterligare stärka turismens bidrag till sysselsättningen i regionen.