Shift-share

Om metoden

Att en bransch växer betyder inte nödvändigtvis att den är konkurrenskraftig. Jobbtillväxten inom en bransch kan också vara en följd av en generell tillväxt i ekonomin, men det behöver inte betyda att branschen växer i samma takt som riket som helhet, eller att den står sig starkare jämfört med andra branscher. Med en metod som kallas shift-share kan vi ta dessa faktorer i beaktande, och undersöka vilka branscher som länet presterar särskilt väl inom. Vi kan även få en indikation på om länet som helhet har en fördelaktig branschstruktur eller inte, och om det finns särskilda förutsättningar i Halland som gör att länet överpresterar sett till sin branschstruktur.

Resultatet från en shift share innehåller fyra komponenter:

Den industriella komponenten visar hur många jobb som en bransch förväntas växa eller krympa med i länet, baserat på hur branschens jobbtillväxt sett ut i riket. Är siffran negativ betyder det att branschen underpresterar i förhållande till ekonomin som helhet. Om den samlade industriella komponenten för alla branscher i ett län är negativ, betyder det att länet har en tyngd mot krympande branscher – en ofördelaktig branschstruktur.

Den nationella komponenten visar hur många jobb som en bransch förväntas växa med till följd av den generella ekonomiska tillväxten i landet. Om exempelvis den totala jobbtillväxten i riket varit 10 %, väntas alla branscher i Halland få ett positivt tillskott på 10 %. En god ekonomisk utveckling kan med andra ord stävja en negativ utveckling inom en annars krympande bransch.

Den förväntade utvecklingen är summan av den nationella komponenten och den industriella komponenten. Siffran visar hur mycket vi kan förvänta oss att en bransch ska ha växt i länet under en given tidsperiod, baserat på ekonomisk tillväxt och den branschspecifik utveckling i riket under samma period. Den summerade förväntade utvecklingen för alla branscher visar hur stor jobbtillväxten förväntats vara i länet som helhet under den studerade tidsperioden.

Den regionala prestationen är differensen mellan den faktiska utvecklingen och den förväntade utvecklingen. Om den regionala prestationen är positiv för en bransch betyder det att branschen går starkare i länet än i riket som helhet, vilket är en indikation på att det finns konkurrensfördelar i regionen för denna bransch. Om den regionala prestationen för länet som helhet är positiv, betyder det att länet överpresterar jämfört med riket, sett till sin branschstruktur.

Resultat på branschnivå

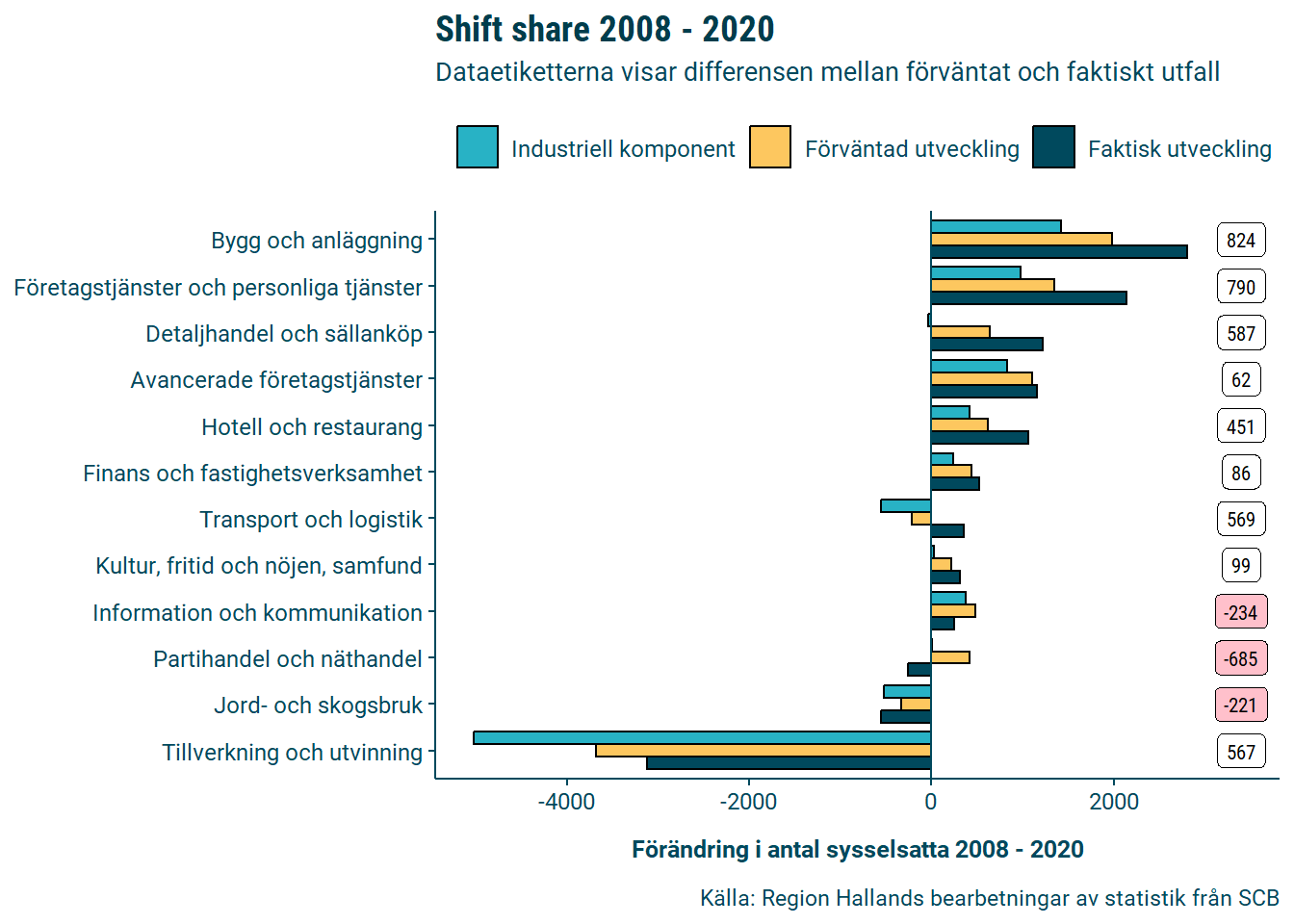

När vi gör en analys på perioden 2008 till 2020 får vi ett förväntat utfall för jobbtillväxten i länets olika branscher. Om vi först fokuserar på den industriella komponenten ser vi att denna är negativ för fyra branscher: tillverkning och utvinning, jord- och skogsbruk, transport och logistik, samt detaljhandel och sällanköp. Detta är med andra ord branscher som i riket har underpresterat jämfört med ekonomin som helhet. Framför allt tillverkningsindustrin och handeln är stora branscher i Halland, och summerar vi den industriella komponenten ser vi att regionen i det förväntade utfallet förlorar 1845 jobbtillfällen till följd av sin tyngd mot krympande branscher. 46 % av jobben inom Hallands näringsliv finns inom branscher som på riksnivå underpresterat i förhållande till ekonomin som helhet. Detta kan med andra ord tolkas som att länet i grunden har en ofördelaktig branschstruktur.

Men ser vi till den förväntade jobbtillväxten som helhet är det bara tre branscher där jobbtillväxten förväntats vara negativ: tillverkning och utvinning, jord- och skogsbruk, samt transport och logistik. Den goda ekonomiska tillväxten i riket har med andra ord haft en positiv inverkan på länets jobbtillväxt. I stället för att förlora 1845 jobbtillfällen, visar det förväntade utfallet en jobbtillväxt på 3030 jobb.

Analysen blir särskilt intressant när vi jämför den förväntade jobbtillväxten med det faktiska utfallet. Sedan 2008 har sysselsättningen i Hallands näringsliv ökat med 5925 jobbtillfällen, vilket är 2895 jobb fler än i det förväntade utfallet. Av hela Hallands jobbtillväxt sedan 2008 kan med andra ord 2895 jobb tillskrivas egenskaper som gör att Halland varit särskilt konkurrenskraftigt under perioden.

På branschnivå ser vi att Halland presterar bättre än förväntat inom 9 av 12 branscher. Särskilt stark är länets prestation inom Hallands tre mest växande branscher: bygg och anläggning (ökning med 824 fler jobbtillfällen än förväntat), företagstjänster och personliga tjänster (ökning med 790 fler jobbtillfällen än förväntat), samt detaljhandel och sällanköp (ökning med 587 fler jobbtillfällen än förväntat). Med andra ord finns det regionala komponenter som gör att dessa branscher är särskilt konkurrenskraftiga i Halland. Det ska också noteras att Halland överpresterar inom tillverkning och utvinning. Även om branschen krymper i länet, så har den inte minskat i samma omfattning som i riket som helhet. Branschen har minskat med 567 jobbtillfällen färre än om branschen hade följt samma utveckling som riket.

Analysen visar att Halland underpresterar inom tre branscher: information och kommunikation, jord- och skogsbruk, samt partihandel och näthandel. Viktigt att notera är att ett av bolagen inom Martin & Servera-koncernen under perioden bytt branschtillhörighet från partihandel och näthandel till transport och logistik. Statistiken ger därför sken av en sämre utveckling inom partihandel och näthandel, och en bättre utveckling inom transport och logistik, än vad som faktiskt varit.

En shift-share kan inte ge ett exakt svar på varför Halland är särskilt konkurrenskraftigt inom vissa näringar, men vi kan göra vissa kvalificerade antaganden. Bygg, handel, samt personliga tjänster och företagstjänster, är alla branscher som är beroende av inhemsk konsumtion och marknadsunderlaget i närområdet. Dessa branscher växer på platser med en växande befolkning. Sannolikt är Hallands starka befolkningstillväxt och höga exploateringstakt - samt det faktum att vi har en förhållandevis högavlönad nattbefolkning - viktiga förklaringar till att länet är särskilt konkurrenskraftigt inom dessa branscher. Vi kan inte heller bortse från att Halland, med det starkt växande handelskluster som finns i Ullared, sticker ut jämfört med andra län inom handelssektorn.

Resultat på kommunnivå

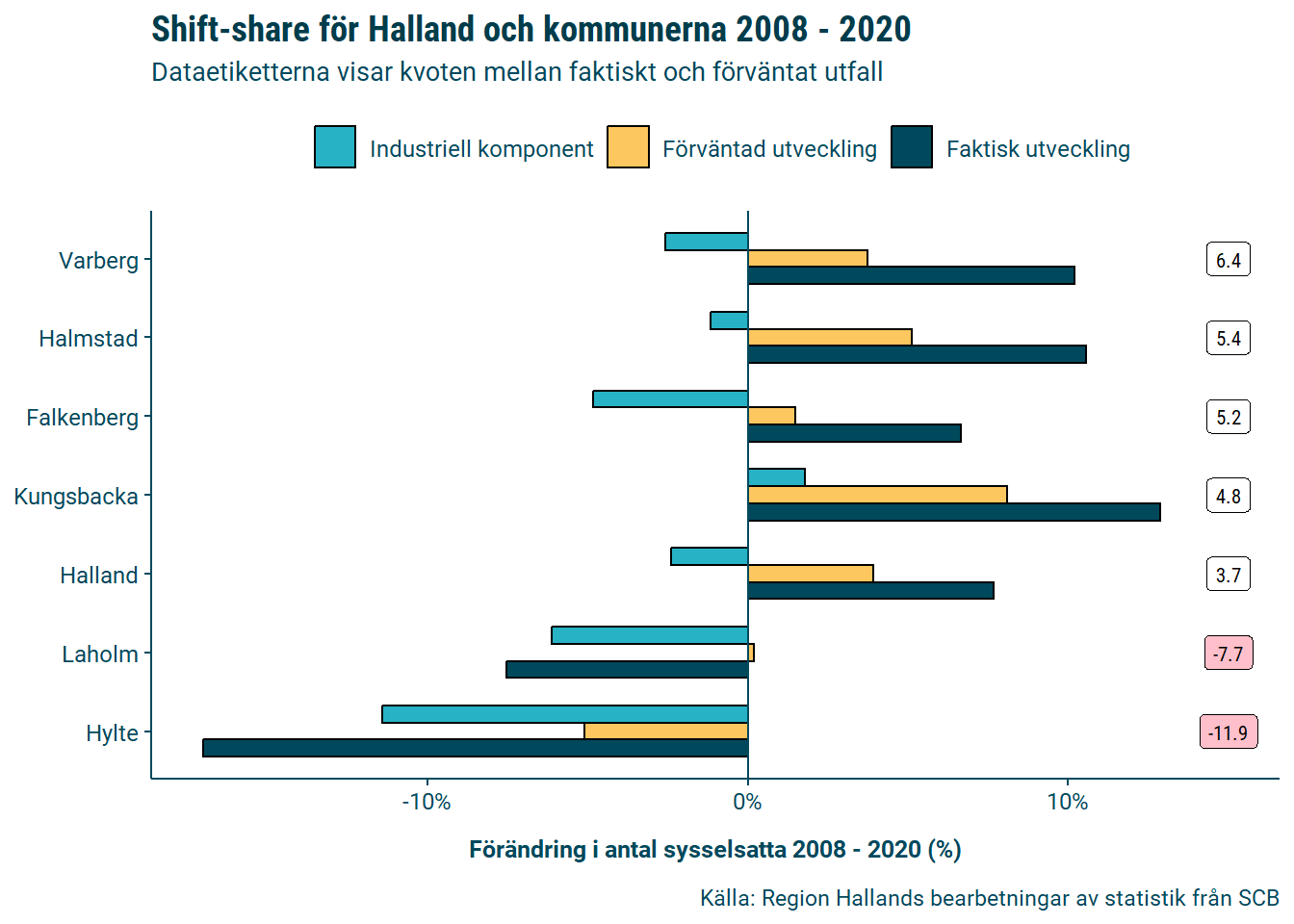

Eftersom det finns stora skillnader mellan branschstrukturerna i länets kommuner, är också utfallet på kommunnivå intressant. Samtliga kommuner förutom Kungsbacka har en negativ industriell komponent. Det är alltså bara Kungsbacka som har en branschstruktur med tyngd mot branscher som på riksnivå presterar bättre än riket som helhet. Minst gynnsam är branschstrukturen i Hylte, Laholm och Falkenberg.

Den förväntade jobbtillväxten är positiv för fem av sex kommuner, tack vare en god tillväxt i ekonomin. Bara Hylte har en förväntat negativ jobbtillväxt. Jämför vi det förväntade och faktiska utfallet ser vi att Varberg är den kommun som överpresterar mest sett till sin branschstruktur. Efter Varberg kommer, i fallande ordning sett till överprestation, Halmstad, Falkenberg och Kungsbacka.

Laholm och Hylte underpresterar sett till sina branschstrukturer. I det förväntade utfallet har antalet jobbtillfällen i Laholm ökat, men den faktiska utvecklingen visar på en negativ jobbtillväxt. Hylte förväntades ha en negativ jobbtillväxt, men det faktiska utfallet visar på en än mer negativ jobbtillväxt än i det förväntade utfallet.

Det finns brister med analysmetoden shift share. En branschindelning kan inte ge en perfekt bild av en regions sammansättning av företag och näringar. Det kan finnas stora regionala variationer inom branscher vilket kan påverka utfallet i en shift share-analys. Det också viktigt att beakta att storstadsregionerna får stor påverkan på riksgenomsnittet och därav de komponenter som ingår i en shift share.

Slutligen ska också nämnas att en shift-share mäter konkurrenskraft i förändringar i antalet sysselsatta. Detta mått ger inte heltäckande bild av vad som omfattas av en god konkurrenskraft. Ett minskat antal sysselsatta kan också bero på effektiviseringar i verksamheten, vilket betyder att branscher kan öka sitt bidrag till ekonomin utan att nödvändigtvis öka antalet anställda. Detta är särskilt aktuellt inom de areella näringarna och industrin.