Avanceringsgrad och FoU

En branschindelning baserad på avanceringsgrad

Eurostat, EU:s statistikbyrå, har tagit fram en branschindelning som grupperar branscher baserat på deras teknologiska innehåll och kunskapsintensitet (Eurostat, 2021). Tjänsteproducenter delas in i kunskapsintensiva tjänster och mindre kunskapsintensiva tjänster. Varuproducenter delas in i lågteknologisk tillverkning, medellågteknologisk tillverkning, medelhögteknologisk tillverkning och högteknologisk tillverkning. Viktigt att notera är att bygg, energi och areella näringar varken klassas som varu- eller tjänsteproducenter av Eurostat. Dessa branscher ingår därför inte i beräkningarna. Det är också viktigt att beakta att statistiken endast ger oss en uppfattning om var tyngden i länets näringsliv ligger. Det kan finnas stora mellanregionala skillnader i hur avancerade eller kunskapsintensiva olika branscher är.

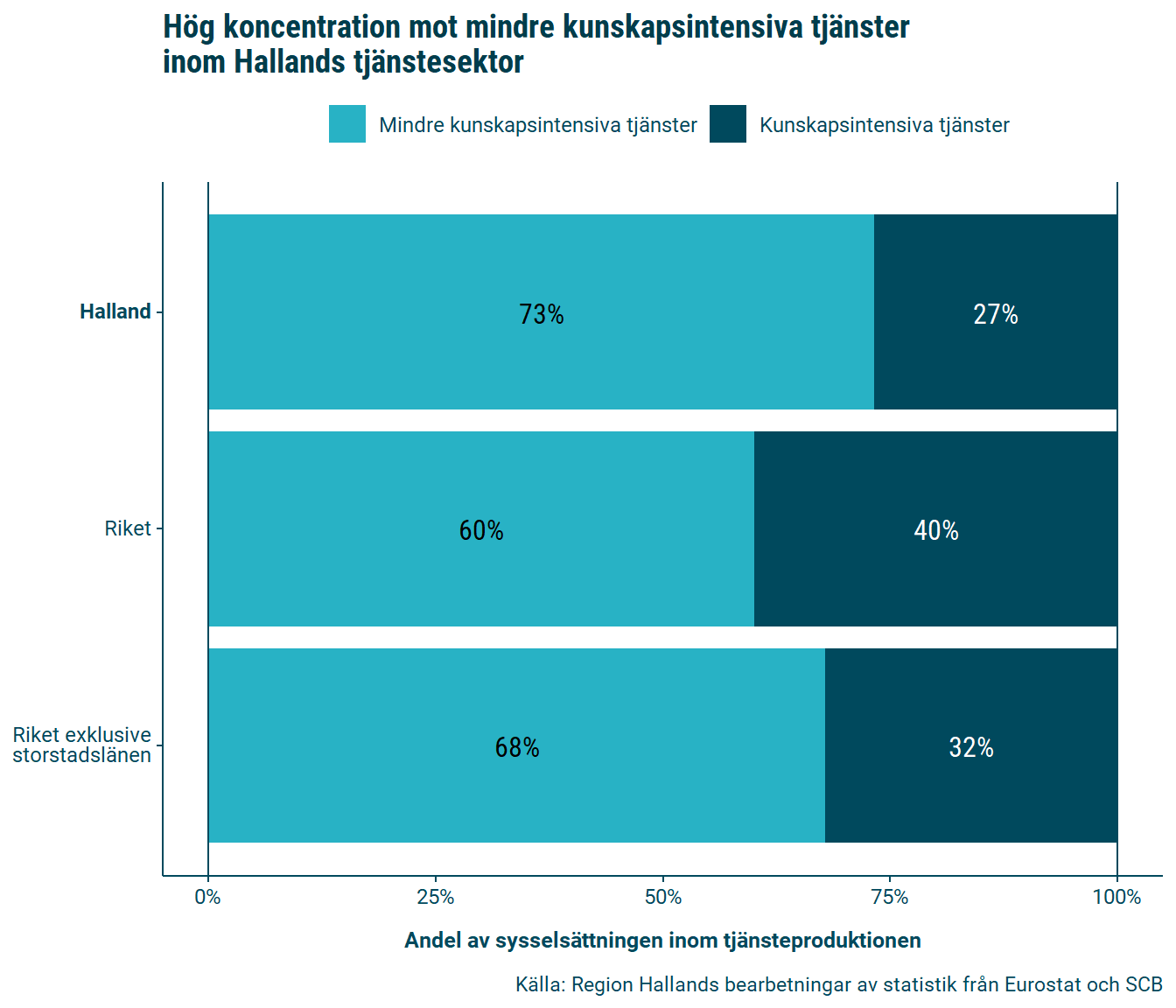

Inom tjänstesektorn har Halland en tyngd mot mindre kunskapsintensiva tjänster. Denna branschgrupp sysselsätter 37 188 personer, eller 73 % av tjänstesektorn i Halland. Det är en högre andel än både riket (60 %) och riket exklusive storstadslänen (68 %). Branschgruppen inrymmer bland annat handel och företagstjänster, två stora branscher i Halland. Gruppen kunskapsintensiva tjänster, som sysselsätter resterande 27 % av den privata tjänstesektorn i länet, omfattar bland annat IT, finans och försäkring, media, och avancerade konsulttjänster.

Hallands varuproduktion har en tyngd mot lågteknologisk tillverkning. Branschsgruppen sysselsätter 7278 personer, vilket motsvarar ungefär 48 % av den tillverkande sektorn. Det är en högre andel än i både riket (28 %) och riket exklusive storstadslänen (29 %). Branschgruppens framträdande roll i Halland förklaras av att aggregatet inrymmer tre av länets största industrinäringar: livsmedelsindustrin (2507 anställda), trä- och möbelindustrin (1667 anställda) samt pappers- och massaindustrin (1654 anställda). Medellågteknologisk industri omfattar knappt 4463 sysselsatta, eller 30 %, av den varuproducerande sektorn i Halland. Stål- och metallindustrin, länets största industribransch, räknas till denna branschgrupp.

2928 personer arbetar inom medelhögteknologisk tillverkning. Det motsvarar 19 % av den varuproducerande sektorn vilket är betydligt lägre än i riket (37 %) och riket exklusive storstadslänen (33 %). Två av rikets mest framträdande industrinäringar ingår i aggregatet: fordonsindustrin och maskinindustrin. Detta är två branscher som, i förhållande till andra industribranscher, är relativt små i Halland. I den sista branschgruppen, högteknologisk tillverkning, arbetar 451 personer (3 % av varuproduktionen). Hit räknas bland annat medicinteknik- och läkemedelsindustrin.

Historisk utveckling

Samtliga branschgrupper inom den tillverkande sektorn har på riksnivå minskat sedan 2008. Störst är minskningen inom högteknologisk tillverkning (-46 %). En förklaring till branschgruppens stora nedgång är utfasningen av svensk läkemedelsindustri till andra länder. En annan möjlig förklaring är att förflyttningar från tillverkning till kunskapsintensiva tjänster potentiellt är mer vanligt förekommande inom högteknologisk tillverkning än inom andra typer av tillverkning. Exempelvis har delar av Ericssons verksamheter i Sverige bytt branschtillhörighet under perioden.

Lågteknologisk tillverkning har minskat med 22 % i riket, medellågteknologisk tillverkning har minskat med 19 % och medelhögteknologisk tillverkning har minskat med 13 %. Inom mindre kunskapsintensiva tjänster har antalet jobb ökat med 9 %. Bland alla branschaggregat är ökningen som störst inom kunskapsintensiva tjänster, där antalet jobb ökat med 22 %.

Halland följer på många sätt utvecklingen på riksnivå. Kunskapsintensiva tjänster har ökat med 21 % (2395 arbetstillfällen). Mindre kunskapsintensiva tjänster har ökat med 13 %, vilket motsvarar en ökning på 4390 arbetstillfällen. Samtliga branschgrupper inom den tillverkande sektorn har minskat i sysselsättning, med ett undantag. Inom högteknologisk tillverkning har jobben ökat med 35 %, eller 118 arbetstillfällen. Samtidigt bör här noteras att branschgruppen är mycket liten i länet och att enstaka arbetsgivare, i det här fallet Getinge Sterilization, får stor påverkan på utfallet.

Med en shift-share-analys kan vi jämföra det faktiska utfallet i jobbtillväxt med ett förväntat utfall, givet utvecklingen på riksnivå (se kapitlet Historisk utveckling och shift-share). Branschaggregaten har haft en starkare utveckling i Halland än i riket, med två undantag. Inom kunskapsintensiva tjänster har antalet jobb ökat, men det är 108 nya jobb färre jämfört med det förväntade utfallet. Det bör här noteras att storstadsregionerna, framförallt Stockholm, får stor påverkan på riksgenomsnittet. Jämför vi samtliga län ser vi att Halland har haft den sjätte starkaste utvecklingen i kunskapsintensiva tjänster under perioden. Inom medellågteknologisk tillverkning har antalet jobb minskat med 349 jobb fler jämfört med om Halland följt utvecklingen på riksnivå.

Inom minde kunskapsintensiva tjänster är antalet nya jobb 1600 fler än om Halland haft samma relativa utveckling som riket. Inom högteknologisk tillverkning är skillnaden positiv om 274 arbetstillfällen. Som nämnts tidigare har antalet jobb inom gruppen ökat i Halland, samtidigt som de minskat i riket. Inom medelhögteknologisk och lågteknologisk tillverkning har antalet arbetstillfällen minskat, men inte lika mycket som de minskat på riksnivå.

Investeringar i FoU

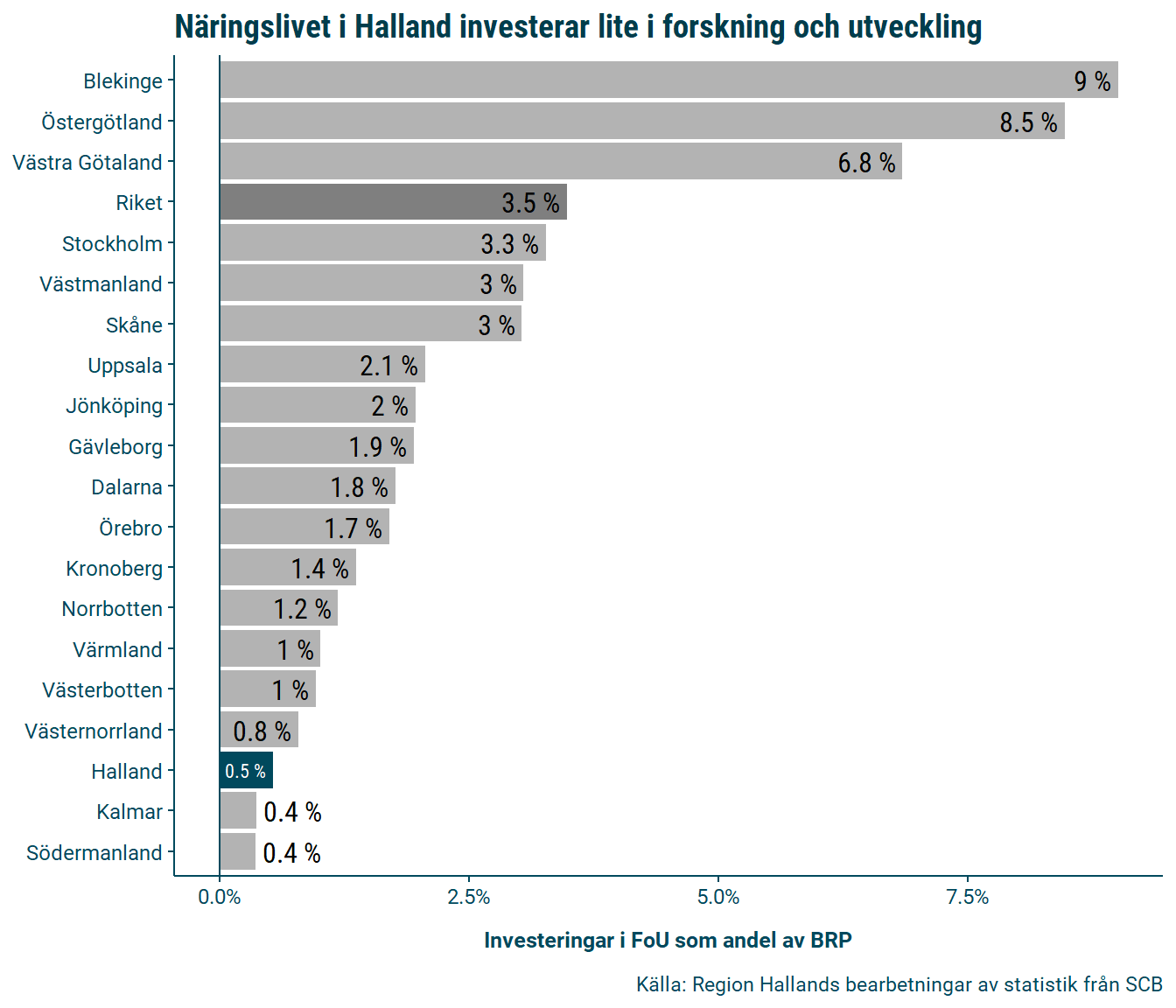

En samlande indikator på näringslivets innovationskapacitet och avanceringsgrad är företagens utgifter på forskning och utveckling. Ställer vi värdet i relation till BRP ser vi att det halländska näringslivets utgifter på forskning och utveckling utgör 0,5 % av BRP. Det är den tredje lägsta nivån i riket, och långt under riksgenomsnittet (3,5 %). En förklaring till detta är Hallands branschstruktur som – vilket vi visat tidigare i detta delkapitel – har en tyngd mot mindre avancerade och mindre kunskapsintensiva branscher. En annan förklaring är att vi har ett småskaligt näringsliv med låg internationaliseringsgrad. Stora, och inte sällan globala, företag står för en stor del av utgifterna på forskning och utveckling i Sverige (Tillväxtanalys, 2021).

Resultaten i detta kapitel pekar mot att länet är särskilt konkurrenskraftigt inom mindre kunskapsintensiva tjänster. Hallands tjänstesektor har en tyngd mot denna typ av verksamheter, samtidigt som jobbtillväxten inom branschgruppen är särskilt stark i Halland. Inom den varuproducerande sektorn har länet en tyngd mot lågteknologisk tillverkning, en branschgrupp vars sysselsättning över tid minskat kraftigt både i Halland och i riket. Sammantaget har Hallands ekonomi - precis som i riket - ställts om till att bli mer kunskapsintensiv och tjänsteorienterad.